作者:sleepy.txt

原标题:摩根大通倒戈华尔街:囤积白银,卡位黄金,做空美元信用

摩根大通,这个美元旧秩序最忠诚的「守门人」,正在亲手推倒它曾誓死捍卫的高墙。

据市场传闻,2025 年 11 月底,摩根大通将其核心贵金属交易团队迁往新加坡。如果说地理上的迁徙只是表象,那么其内核,则是一次对西方金权体系的公开倒戈。

回望过去半个世纪,华尔街负责用美元构建庞大的信用幻象,而伦敦作为华尔街金权帝国在大西洋彼岸的「心脏」,则在用深埋地下的金库维持着定价的尊严。两者互为表里,共同编织了西方世界对贵金属的绝对控制网。而摩根大通,本该是最后的、也是最坚固的防线。

草蛇灰线,伏脉千里。就在官方对传闻不予置评的沉默中,摩根大通完成了一次惊人的资产腾挪,约 1.69 亿盎司的白银,被从 COMEX 金库的「可交割」类别悄然划入「不可交割」类别。按银协公开数据粗略折算,大致相当于接近 10% 的全球年供应量,在账面上被锁死。

在残酷的商业博弈中,规模本身就是一种最强硬的态度。这囤积如山的 5000 多吨白银,在很多交易员眼里,更像是摩根大通为下一个周期争夺定价权而提前备好的筹码。

与此同时,几千公里外,新加坡最大的私人金库 The Reserve 恰逢其时地启动了二期工程,将金库的总容量一口气推高到了 1.55 万吨的量级。这项早在五年前就已规划好的基建升级,让新加坡拥有了足够的底气,去承接那些从西方决堤而出的巨量财富。

摩根大通左手在西方锁死实物的流动性,制造恐慌;右手在东方筑好避风的蓄水池,坐收红利。

促使这位巨头倒戈的,是伦敦市场那已无法掩饰的脆弱。在英格兰银行,黄金的提货周期从几天被拉长到几周,而白银的租赁利率更是一度飙升至 30% 的历史高位。这对熟悉这个市场的人来说,这至少说明一件事:大家都在抢货,金库里的实物资产开始显得捉襟见肘。

最精明的庄家,往往也是对死亡气息嗅觉最灵敏的秃鹫。

在这个凛冬,摩根大通展现了顶级庄家的嗅觉。它的离场标志着那场持续半个世纪、点石成金的「纸黄金」游戏即将终结。当潮水退去,只有握紧手中沉甸甸的实物筹码,才能拿到通往下一个三十年的船票。

炼金术的终结

一切的祸根,早在半个世纪前就埋下了。

1971 年,当尼克松总统切断美元与黄金的脐带时,他实际上是拔掉了全球金融体系的最后一只锚。从那一刻起,黄金从一种刚性兑付的货币,被降格为一种由华尔街重新定义的金融资产。

在随后的半个世纪里,伦敦和纽约的银行家们发明了一种精妙的「金融炼金术」。既然黄金不再是货币,那么就可以像印钞票一样,凭空创造出无数张代表黄金的「合约」。

这就是 LBMA(伦敦金银市场协会)和 COMEX(纽约商品交易平台)建立的庞大衍生品帝国。在这个帝国里,杠杆就是王权。金库里每一块沉睡的黄金,都对应着市场上流转的 100 张提货单。而在白银的赌桌上,这个游戏甚至更加疯狂。

这套「纸上富贵」的体系能够运转半个世纪,完全依赖于一个脆弱的绅士协定:绝大多数投资者只是为了赚取差价,永远不要去试图取出那一块沉甸甸的金属。

然而,设计这套游戏的人,忽略了一头冲进房间的「灰犀牛」——白银。

与作为永恒财富被深藏地底的黄金不同,白银在现代工业中扮演着「消耗品」的角色。它是光伏面板的血管,是电动汽车的神经。根据白银协会的数据,全球白银市场已经连续五年处于结构性赤字,工业需求占据了总需求的近六成。

华尔街可以用键盘敲出无限的美元,却无法凭空造出一盎司用于导电的银。

当实物库存被实体经济吞噬殆尽,纸面上的亿万合约就变成了无本之木。到了 2025 年的这个冬天,这层窗户纸终于被捅破了。

首先亮起红灯的,是价格的异动。在正常的期货逻辑里,远期价格通常高于现货,这叫「正向市场」。但在伦敦和纽约,市场出现了极端的「现货溢价」。如果你想买一张六个月后的白银合约,那是岁月静好;但如果你想要现在就把银条搬回家,不仅需要支付高额溢价,还要面对长达数周的漫长等待。

英格兰银行的金库外排起了长队,COMEX 的注册白银库存跌破了安全红线,未平仓合约与实物库存的比例一度飙升至 244%。市场终于读懂了那个可怕的现实:实物与纸合约,正在分裂成两个平宇宙。前者属于拥有工厂和金库的人,后者属于还沉睡在旧梦里的投机者。

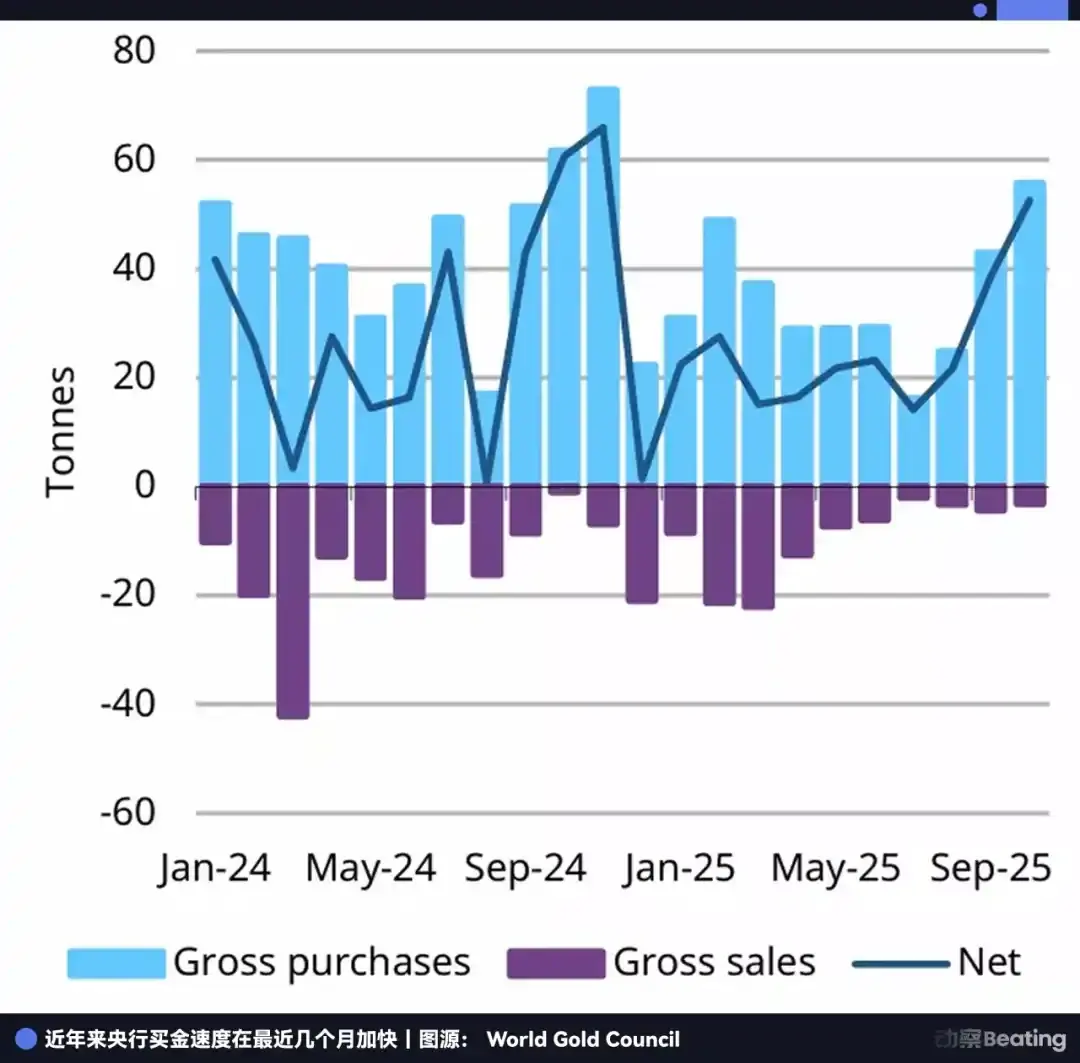

如果说白银的短缺是因为工业巨兽的吞噬,那么黄金的流失,则是因为一场国家级的「挤兑」。各国央行,那些曾经最坚定的美元持有者,现在正排在挤兑队伍的最前面。

尽管 2025 年的金价处于历史高位,让部分央行的购金速度在战术上有所放缓,但在战略上,「买入」依然是唯一的动作。 世界黄金协会(WGC)最新数据显示,2025 年前 10 个月,全球央行累计净购入 254 吨黄金。

让我们看看这份买家名单。

波兰,在暂停购金 5 个月后,于 10 月突然杀回市场,单月扫货 16 吨,将黄金储备占比强行推高至 26%。巴西,连续两个月增持,总储备攀升至 161 吨。中国,自 2024 年 11 月恢复增持以来,已连续第 13 个月出现在买方名单上。

那些国家不惜用宝贵的外汇换取沉甸甸的金块并运回本国。过去,大家信任美债,因为它是「无风险资产」;现在,大家疯抢黄金,是因为它成了对抗「美元信用风险」的唯一掩体。

尽管西方主流经济学家仍在辩解,声称纸黄金体系提供了高效的流动性,当下的危机只是暂时的物流问题。

但纸是包不住火的,现在纸也包不住金了。

当杠杆率达到 100:1,而那唯一的「1」开始被各国央行坚决地搬回家时,剩下的那「99」张纸合约面临着前所未有的流动性错配。

现在的伦敦市场,正陷入典型的逼空困境,工业巨头那边忙着抢白银保生产,央行这边则在死死锁住黄金,当成国运底仓。当所有的交易对手都要求实物交割时,建立在信用基础上的定价模型就失效了。谁掌握了实物,谁就掌握了定义价格的权力。

而摩根大通,这个曾经最擅长玩弄纸合约的「大魔术师」,显然比所有人都更早地看到了这个未来。

比起做一个旧秩序的殉葬者,它更愿意成为新秩序的合伙人。这家在过去八年里因操纵市场被罚款 9.2 亿美元的惯犯,它的离开,绝非一次良心发现,而是一次对未来三十年全球财富流向的精准押注。

它赌的,正是「纸合约」市场的崩盘。哪怕不至于立刻崩盘,那层被无限放大的杠杆,也迟早要被一轮又一轮地砍掉。真正安全的,只剩下库房里那块看得见摸得着的金属。

叛变华尔街

如果把纸金银体系比作一座灯红酒绿的赌场,那么在过去的十年里,摩根大通不仅是维持秩序的保镖,更是那个最擅长出老千的荷官。

2020 年 9 月,为了了结美国司法部关于操纵贵金属市场的指控,摩根大通支付了创纪录的 9.2 亿美元和解金。在司法部披露的长达数千页的调查文件中,摩根大通的交易员们被描述为幌骗技艺的集大成者。

他们惯用的是一种极为狡猾的猎杀手法,交易员会在卖单的一侧瞬间挂出数千张合约,制造出价格即将崩盘的假象,诱导散户和高频机器人恐慌抛售;然后在崩盘的瞬间撤单,反手在底部大肆鲸吞带血的筹码。

根据统计,摩根大通的前全球贵金属负责人迈克尔·诺瓦克(Michael Nowak)和他的团队,在八年时间里,数万次地人为制造了金银价格的瞬间崩盘与暴涨。

当时,外界普遍把这一切归结为华尔街惯常的贪婪。但五年后的今天,当那 1.69 亿盎司白银库存这块拼图被摆在桌面上时,一种更阴郁的想法开始在市场里流传。

在一些人的解读中,摩根大通当年的那些「操盘」,很难再被看成只是为了多赚一点高频交易差价。那更像是一场缓慢而漫长的吸筹,他们一边在纸面市场上暴力压盘,制造出价格被按住的错觉;另一边,在实物端悄悄把筹码收在自己手里。

这个曾经的美元旧秩序守护者,如今已经摇身一变,成为了旧秩序最危险的掘墓人。

在过去,摩根大通是纸白银最大的空头,是压制金银价格的天花板。但现在,随着实物筹码完成置换,他们一夜之间变成了最大的多头。

市场八卦从来不少,有传言称近期白银价格从 30 美元向 60 美元的狂飙,幕后推手正是摩根大通自己。这样的说法当然没有证据,却足够说明一件事,在很多人心里,它已经从做空纸白银的操盘手,变成了实物资产的最大多头。

如果这一切推演成立,那么我们将见证商业史上最精彩,也最冷酷的一次兵变。

摩根大通比谁都清楚,美国的监管铁拳正在寸寸收紧,那场不仅要钱甚至可能要命的纸合约游戏已经玩到了尽头。

这也解释了为什么它对新加坡如此情有独钟。

在美国,每一笔交易都可能被 AI 监管系统标记为可疑;但在新加坡,在那些不属于任何国家央行的私人堡垒里,黄金和白银是完全去政治化的。这里没有长臂管辖,只有对私有财产的极致保护。

摩根大通的这场突围,也绝非孤军奋战。

就在传闻发酵的同一时间,华尔街的顶层共识已经悄然达成。虽然没有物理上的集体搬迁,但在策略上,巨头们完成了惊人的同步转向,高盛将 2026 年的金价目标激进地定在了 4900 美元,美国银行甚至直接喊出了 5000 美元的天价。

在纸黄金主导的年代,这样的目标价听起来像是天方夜谭;可如果我们把视角拉回到实物,看央行的购金节奏、看金库里的库存变化,这个数字就开始有了被当真讨论的空间。

华尔街的聪明钱正在悄悄挪位置,少做一点黄金空头,多加一点实物头寸,手里的美债未必会全抛,但黄金、白银和其他实物资产,正在被一点点地塞进投资组合里。摩根大通的动作最快、最绝,因为它不仅想活下去,还想赢。它不想陪着纸黄金帝国一起沉没,它要带着它的算法、资本和技术,去那个不仅有黄金,而且有未来的地方。

问题在于,那个地方已经有了自己的主人。

当摩根大通的私人飞机降落在新加坡樟宜机场时,向北眺望,它会发现一个更庞大的对手,早已在那里筑起了高墙。

浪奔浪流

当伦敦的交易员们还在为纸黄金的流动性枯竭而焦虑时,几千公里外的上海黄浦江畔,一个庞大的实物黄金帝国早已完成了它的原始积累。

它的名字,叫上海黄金交易平台(SGE)。

在西方主导的金融版图里,SGE 是一个彻头彻尾的异类。它拒绝了伦敦和纽约那种建立在信用合约上的虚拟游戏,从诞生之日起,就死守一条近乎偏执的铁律:实物交割。

这四个字,如同一枚钢钉,精准地钉在了西方纸黄金游戏的七寸。

在纽约 COMEX,黄金往往只是一串跳动的数字,绝大多数合约在到期前都会平仓。但在上海,规则是「全额交易」和「集中清算」。

这里的每一笔买卖,背后都必须有真实的金条躺在金库里。这不仅消灭了无限杠杆的可能性,更让「做空黄金」的门槛变得极高,因为你必须先借到真正的黄金,才能把它卖出去。

2024 年,SGE 交出了一份惊人的成绩单,全年黄金交易量达到 6.23 万吨,比 2023 年增长了 49.9%;交易额飙升至 34.65 万亿元,增幅接近 87%。

当纽约 COMEX 的实物交割率甚至不足 0.1% 时,上海黄金交易平台已成为全球最大的实物黄金蓄水池,源源不断地吸纳着全球的存量黄金。

如果说黄金的流入是国家的战略储备,那么白银的流入则是中国工业的「生理性渴望」 。

华尔街的投机客可以用纸合约来对赌价格,但作为全球最大的光伏和新能源制造基地,中国的工厂主不要合约,他们必须拿到真正的白银才能开工生产。这种刚性的工业需求,让中国成为了全球最大的贵金属黑洞,源源不断地吞噬着西方的存量。

这条「西金东移」的路,繁忙而隐秘。

以一根金条的旅程为例。在瑞士的提契诺州,全球最大的几家黄金精炼厂(如 Valcambi、PAMP)正在日夜不休地运转。它们正在执行一项特殊的「换血」任务,将从伦敦金库运来的 400 盎司标准金条熔化、提纯,然后重铸成 1 公斤重、纯度为 99.99% 的「上海金」标准条。

这不仅是物理形态的重铸,更是货币属性的更迭。

一旦这些金条被熔炼成 1 公斤的规格,并被打上「上海金」的戳记,它们就几乎不可能再回流到伦敦市场。因为要运回去,就必须再次熔炼、再次认证,成本极其高昂。

这意味着,黄金一旦向东流去,就如同江水入海,再无回头之日。浪奔浪流,万里滔滔江水永不休。

在全球各大机场的停机坪上,印有 Brink's、Loomis 或 Malca-Amit 标志的装甲车队,正是这场大迁徙的搬运工。它们将这些重铸后的金条,源源不断地填进了上海的金库,成为了新秩序的物理基石。

掌握了实物,就掌握了话语权。这正是 SGE 掌门人余文建反复强调建立「上海金」基准价的战略深意。

长久以来,全球黄金定价权被牢牢锁在伦敦下午 3 点的定盘价里,因为那是美元意志的体现。但上海正在试图切断这个逻辑。

这是一场最高维度的战略对冲。当中国、俄罗斯、中东等国家开始形成一个「去美元化」的隐形联盟时,他们需要一种新的通用语言。这种语言不是人民币,也不是卢布,而是黄金。

上海,就是这种新语言的翻译中心。它正在告诉世界,如果美元不再可信,那么请相信放在自家仓库里的真金白银;如果纸合约可能违约,那么请相信一手交钱一手交货的上海规则。

对于摩根大通来说,这既是巨大的威胁,也是无法忽视的机会。

向西,它已经回不去了,因为那里只有枯竭的流动性和收紧的监管;向东,它必须面对上海这个庞然大物。它无法直接征服上海,因为那里的规则不属于华尔街,那里的城墙太厚。

最后的缓冲带

如果说上海是东方实物资产帝国的「心脏」,那么新加坡,就是这场东西方对决的「前线」。它不仅仅是一个地理上的中转站,更是西方资本在面对东方崛起时,精心挑选的最后一道防线。

新加坡,这个城市国家正在用一种近乎疯狂的投入,将自己打造成 21 世纪的「瑞士」。

坐落在樟宜机场跑道旁的 Le Freeport,是观察新加坡野心的最佳窗口。这个拥有独立司法地位的自由港,在物理和法律意义上都是一个完美的「黑箱」。在这里,黄金的流动被剥离了所有繁琐的行政监管,从飞机落地到金条入库,整个过程都在一个完全封闭、免税且极度隐私的闭环中完成。

与此同时,另一座名为 The Reserve 的超级金库,自 2024 年起就已严阵以待。这座占地 18 万平方英尺的堡垒,设计总容量高达 1.55 万吨。它的卖点不仅是厚达一米的钢筋混凝土墙,更是新加坡政府赋予的一项特权——对投资级贵金属(IPM)完全免征消费税(GST)。

对于像摩根大通这样的做市商来说,这是无法拒绝的诱惑。

但如果仅仅是因为税收和金库,摩根大通大可选择迪拜或苏黎世。它最终落子新加坡,背后藏着更深晦的地缘政治算计。

在华尔街,直接将业务核心从纽约搬到上海,无异于「投敌」,这在当前波诡云谲的国际政治气候下无异于是自杀。他们急需一个支点,一个既能触达东方庞大的实物市场,又能让他们在政治上感到安全的避风港。

新加坡,正是这个不二之选。

它扼守着马六甲海峡,连接着伦敦的美元流动性,又触达着上海和印度的实物需求。

新加坡不仅是避风港,更是连接两个分裂世界的最大中转站。摩根大通试图在这里建立一个日不落的交易闭环:在伦敦定盘,在纽约对冲,在新加坡囤货。

然而,摩根大通的如意算盘并非没有漏洞。在亚洲定价权的争夺中,它绕不开一个最强劲的对手——中国香港。

很多人误以为香港在这一轮竞争中已经掉队,但事实恰恰相反。中国香港拥有新加坡无法复制的核心王牌:它是人民币出海的唯一通道。

通过「黄金沪港通」,香港金银业贸易场(CGSE)直接与上海黄金交易平台连通。这意味着,在香港交易的黄金,可以直接进入中国内地的交割体系。对于那些真正想要拥抱中国市场的资本来说,中国香港不是「离岸」,而是「在岸」的延伸。

摩根大通选择了新加坡,押注的是「美元+实物」的混合模式,试图在旧秩序的废墟上建立一个新的离岸中心。而汇丰、渣打等老牌英资行,则继续重仓香港,押注的是「人民币+实物」的未来。

摩根大通以为自己找到了一个中立的避风港,但在地缘政治的绞肉机里,从来没有真正的「中间地带」。新加坡的繁荣,本质上是东方经济外溢的结果。这艘看似独立的豪华游艇,其实早已被锁死在东方大陆的引力场中。

当上海的引力变得越来越大,当人民币计价黄金的版图不断扩张,当中国的工业机器不断吞噬掉市场上的实物白银时,新加坡或许将不再是一个中立的避风港,摩根大通,也将不得不再做出一次命运的选择。

周期的重启

关于摩根大通的传闻,最终可能会有一个官方的解释,但这已不再重要。商业世界里,敏锐的资本总是在第一时间感知到地壳的震动。

这次震动的震源,不在新加坡,而在全球货币体系的深处。

过去五十年,我们习惯了由美元信用主导的「纸合约」世界。那是一个建立在债务、承诺和无限流动性幻觉之上的时代。我们曾以为,只要印钞机在转动,繁荣就可以永续。

但现在,风向彻底变了。

当各国央行不惜代价将黄金运回本国,当全球的制造业巨头开始为了争夺最后一块工业白银而焦虑,我们看到的是一种古老秩序的回归。

世界正在从虚无缥缈的信用货币体系,缓慢但坚定地回归到看得见、摸得着的实物资产体系。在这个新体系里,黄金是衡量信用的尺度,白银是衡量产能的标尺。它们一个代表了安全的底线,一个代表了工业的极限。

在这场漫长的大迁徙中,伦敦和纽约不再是唯一的终点,东方也不再只是单纯的制造工厂。新的游戏规则正在制定,新的权力中心正在形成。

那个由西方银行家定义金银价值的时代,正在慢慢消亡。黄金与白银沉默不语,却回答了所有关于时代的问题。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush